«يظهر ارتفاع أسعار المساكن في الصين بوادر تباطؤ، ولا تزال هناك مخزونات من النحاس في بورصة شنغهاي للعقود المستقبلية»ظن مستثمرو السلع الأساسية أن انتعاش الطاقة الخضراء، بالإضافة إلى التضخم والبنية التحتية وتسهيل الحصول على الأموال ستتسبب في ارتفاع أسعار النحاس بكل تأكيد. وساعد هؤلاء المستثمرون على وصول أسعار النحاس إلى الضعف تقريبًا منذ أواخر عام 2019.

وقررت الصين، التي تركز على الارتفاع الصاروخي في أسعار السلع، الإفراج عن جزء من احتياطياتها الحكومية من النحاس في السوق. وأدت هاتان الضربتان المتتاليتان إلى خفض أسعار النحاس بنحو 8٪ منذ منتصف شهر يونيو الجاري.

والسؤال الآن هو: ماذا يستخلص المستثمرون من هذا؟ وهل يمكن أن ينتهي الارتفاع في وقت مبكر جدًا من التعافي الاقتصادي العالمي؟

نظرًا لاحتمالية ضخ المزيد من حزم التحفيز الأمريكية القوية خلال السنوات القليلة المقبلة، والمسار الصعب لنشر الطاقة الخضراء والسيارات الكهربائية، فمن المحتمل أن يكون من السابق لأوانه القول إن الأسعار قد بلغت ذروتها خلال دورة كاملة.

لكن الأشهر القليلة المقبلة قد تصبح متخبطة، وقد يكون من الحكمة أن يتأنى المستثمرون، الذين يميلون إلى شراء السلع منخفضة السعر، في الوقت الحالي.

وكان السبب وراء التفاؤل بارتفاع أسعار النحاس واضحًا، وهو أن الاستثمار في التعدين في عام 2020 كان فاترًا نسبيًا، في حين أن الطلب على النحاس من الطاقة الخضراء والسيارات الكهربائية، التي تعتمد بشدة عليه، كان من المؤكد تقريبًا أنه سينمو بسرعة خلال السنوات القليلة المقبلة، ليس فقط في الولايات المتحدة وحدها، لكن في الصين وأوروبا كذلك، كما أن تسهيل الحصول على الأموال والدولار الضعيف يميل أيضًا إلى دعم ارتفاع أسعار النحاس.

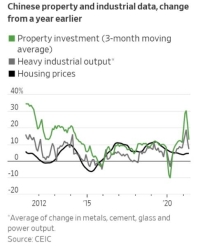

وتكمن المشكلة هنا في أن الطلب الدوري من الصين، التي تعد أكبر مستخدم للنحاس في العالم، بات أقل انتعاشًا. وكان نمو الائتمان، الذي يميل إلى قيادة الاستثمار العقاري والإنتاج الصناعي الثقيل، يتباطأ بشكل حاد لمدة ثلاثة أشهر، حيث شدد المنظمون الخناق على مطوري العقارات ذوي معدلات الاستدانة المفرطة، كما نفدت حزمة التحفيز الصغيرة التي تم إقرارها خلال عام 2020.

ويظهر ارتفاع أسعار المساكن في الصين بوادر تباطؤ، ولا تزال هناك مخزونات من النحاس في بورصة شنغهاي للعقود المستقبلية، والتي بالرغم من انخفاضها بشكل كبير منذ شهر مايو الماضي، إلا أنها لا تزال أعلى من مستويات عام 2019، وفقًا لبيانات شركة ويند.

وهذا يعني أن المشترين قد يكونون مقيدين نسبيًا عند إعادة التخزين، خاصةً إذا لم تنخفض الأسعار بصورة أكبر من المستويات الحالية التي لا تزال مرتفعة.

كل ذلك يضاف إلى تصميم المنظمين الصينيين على كبح جماح أسعار السلع الأساسية، كما أن أي مكاسب أخرى في أسعار النحاس هذا العام يجب أن تأتي بعد تبني بنك الاحتياطي الفيدرالي نبرة أكثر تشاؤمًا، أو حدوث نمو متسارع خارج الصين. ومن بين هذين الخيارين، يبدو أن الخيار الثاني فقط هو الأكثر ترجيحًا، كما أنه قد لا يكون كافيًا لتعويض ضعف الطلب الصيني.

ختامًا، يمكن القول إن زيادة الاستثمار في الطاقة الخضراء آتية لا محالة. لكن في الوقت الحالي، لا تزال طموحات الرئيس الأمريكي جو بايدن في البنية التحتية مقيدة بقرار الكونجرس، ويظل الطلب الصيني عامل التأرجح الحاسم في سوق النحاس. وما لم يتم إطلاق صفقة بنية تحتية أكبر بكثير من المتوقع، أو يحدث نمو عالمي سريع جدًا في النصف الثاني من عام 2021، يجب على المستثمرين المتفائلين في سوق النحاس التفكير في التراجع خلال الوقت الحالي.